L’espansione del conflitto tra Israele e Hamas ha portato al blocco, per ora solo parziale, del transito delle merci dal Mar Rosso, a causa delle continue incursioni degli Houthi, ed ha riportato agli onori della cronaca il tema delle catene di approvvigionamento e dei colli di bottiglia. Entrambi argomenti che abbiamo imparato a conoscere con la Pandemia e che, ingenuamente, si pensavano in via di risoluzione, se non addirittura già risolti, ed invece sono di nuovo qui tra noi.

La ragione è che cambiare fornitori significa disinvestire e reinvestire nuovi capitali, anche ingenti, velocemente e tal volta questo è proprio materialmente impossibile, come ci insegnano alcune risorse chiave necessarie per la transizione energetica e per l’indipendenza dell’UE.

La bolla della yellowcake. Dal boom al tracollo del nucleare

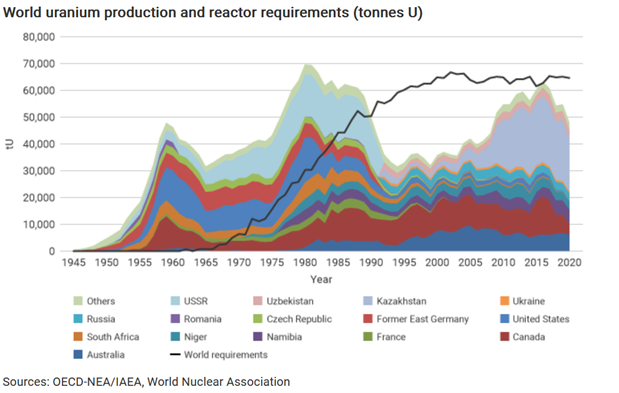

All’inizio di questo Secolo il prezzo della yellowcake, nome tecnico per l’U3O8, che è poi la polvere da cui inizia il processo di produzione dell’Uranio per le centrali nucleari, era pari a circa 10$ per libbra, mentre alla fine del 2007 superava i 140$ per libbra. Era l’effetto dell’Uranium Bubble, come la definirono i Media, e in buona sostanza indicava l’allineamento di tre fattori: bassa quantità di Uranio estratto (100 mln di libbre contro le 180 richieste dal mercato), pochi grandi estrattori di yellowcake e la necessità del mondo di sostituire i combustibili fossili.

Come ogni bolla che si rispetti, anche quella dell’U3O8 si basava su pochi semplici e ripetitivi passaggi: un momento di stagnazione nel settore, con relativi disinvestimenti e pochi grandi produttori attivi, l’impennarsi della domanda (in questo caso generata dall’ingresso della Cina nella WTO e dalla crescita della domanda globale di merci), la corsa ai prezzi con l’ingresso di speculatori, ed infine la normalizzazione del mercato come conseguenza del nuovo equilibrio tra domanda e offerta (lo si è visto anche con il mercato del gas del biennio 2022/2023).

Dalle stelle alle stalle. Dopo Fukushima nulla è più stato come prima

La bolla dell’Uranio ha poi visto un tracollo rovinoso, come ogni volta che si verificano simili abbagli, e il prezzo della yellowcake è rientrato nei ranghi, intorno ai 45$ a libbra. Questo per via anche del collasso finanziario prodotto dai mutui subprime, un’altra bolla di dimensioni mastodontiche, che tra il 2007 e 2008 ha condotto a una contrazione della domanda globale, il che ha significato meno domanda, meno beni prodotti, meno energia consumata.

Poi è sopraggiunta la ripresa, la crescita degli ordini e del prezzo dell’U3O8 che ha ripreso a correre, raggiungendo un altro picco, quello dei 72$ alla libbra del Gennaio del 2011, poi l’imprevedibile: Fukushima. Era l’11 Marzo del 2011 e una scossa di terremoto di magnitudo 9 della scala Richter, nell’Oceano Pacifico, che ha generato uno tsunami con onde alte 10 metri spinte a 750 km/h verso le coste del Giappone. Da qui l’impatto con la centrale nucleare di Fukushima e il tracollo dei sogni di gloria del nucleare.

L’atomo silente risvegliato dall’invasione Russa.

Oltre alle vittime e al disastro ambientale, Fukushima ha rappresentato l’ennesimo stop alla corsa al nucleare (dopo Chernobyl), persino in quei Paesi che l’avevano sposato, come la Germania, i quali hanno fatto dietro front. E se non fosse stato per l’invasione della Russia ai danni dell’Ucraina, forse nessuno ne avrebbe più parlato per un altro mezzo secolo. Ma l’impennarsi dei prezzi energetici e la ripresa della domanda post pandemica hanno riacceso l’atomo e spinto le miniere di tutto il mondo a riprendere ad estrarre la yellowcake, anche alla luce delle nuove e promettenti tecnologie sperimentali, come quella dei reattori modulari.

Small Modular Reactor (SMR) è questo il loro nome tecnico, sono delle mini centrali (se paragonate a quelle classiche), per via delle dimensioni, che oscillano tra i 20/25 metri di altezza e i 5/6 di diametro e in grado di generare una potenza elettrica di 300 MW. Per ora si tratta di una tecnologia ancora sperimentale e su cui puntano diversi Paesi, tra cui l’Italia.

La corsa al nucleare dell’UE

Meloni punta sul nucleare e sulla costruzione di 15/20 impianti SMR, con l’avvio dei lavori nel 2030 e la loro conclusione 5 anni dopo. Una scelta in linea con la Francia, che mira a costruire altri 14 reattori, (ad oggi ne ha già all’attivo 56, anche se diversi datati) e più in generale con l’UE, che sul nucleare vuole investire tra i 350 e i 450 mld di euro (da qui al 2050). L’obiettivo è abbattere le fossili e rendersi indipendenti dal ricatto altrui (specialmente se russo) e in effetti gli attuali 100 reattori europei generano il 22% dell’energia consumata dall’Unione.

Ed anche il Regno Unito crede nell’atomo, tanto che Rishi Sunak ha dichiarato che vuole quadruplicare l’energia prodotta dalle centrali oltre Manica, per raggiungere i 24 GW entro il 2050. Piano molto ambizioso e che si scontra, come d’altra parte anche per quelli dell’UE, con la realtà dei fatti.

Infrastrutture: quando la volontà e solo uno degli elementi in gioco

Un primo punto di disgiunzione tra il dire e il fare riguarda i costi per la costruzione di nuovi reattori e il tempo effettivo che essi richiedono. Sunak, infatti, rilancia il tema del nucleare, ma non accenna ai ritardi che sta subendo l’impianto Hinkley Point C, a cui lavora il colosso dell’atomo francese EDF. Qualche numero può aiutare a far luce: l’impianto doveva costare 18 mld £ ed essere consegnato nel 2025, mentre ore ne costerà tra i 31-35 mld £ (con uno scenario che lo vede raggiungere anche i 45 mld £) e verrà consegnato tra il 2029 e il 2031.

Sarà un caso isolato? Tutto il contrario. EDF è in ritardo sulla consegna anche in casa, ovvero in Francia, e in Finlandia, sia per ragioni legate al periodo pandemico (colli di bottiglia), sia per motivi tecnici (un conto è il progetto, un altro è la sua realizzazione effettiva). Ed oltre al tema dei reattori, ritorna anche quello del loro approvvigionamento.

L’Uranio Kazako e i conflitti nel Sahel

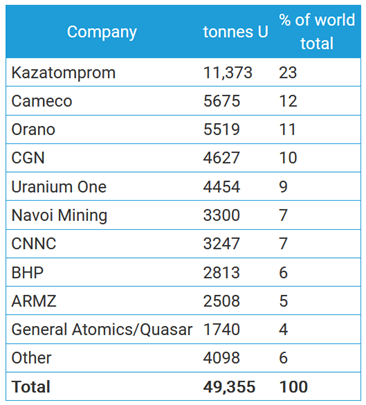

Ad oggi la produzione di Uranio è nelle mani di pochi grandi Paesi e se l’arricchimento dell’atomo parla russo l’estrazione non va molto più lontano visto a trainarla è il Kazakistan, grazie all’azienda Kazatomprom. Non è un caso che il Presidente francese Emmanuel Macron a inizio Novembre scorso, a seguito del colpo di Stato in Niger, sia andato proprio in Kazakistan per rafforzare la sua partnership con Astana.

Dopo tutto la multinazionale francese Orano possiede (con una quota di maggioranza) ben tre miniere in Niger, di cui una, The Imouraren mine, che è considerato il secondo più vasto sito minerario di Uranio al mondo (si stima ne contenga circa 179.000 t). E sino ad Agosto, come riportato da Le Monde, la Francia (con EDF) importava il 20% del suo Uranio proprio dal Niger, mentre un altro 46% proviene da Kazakistan (27%) e Uzbekistan (19%).

Esclusi gli ex possedimenti russi (Kazakistan e Uzbekistan), l’Occidente dipende dall’estrazione di Uranio del Canada e dell’Australia. Con il primo che è marcato stretto dagli Stati Uniti (con cui condivide il confine) e l’Australia che per portare il carico in UE deve passare dal Mar Rosso o doppiare il Capo di Buona Speranza. In questo momento non proprio uno scenario idilliaco, peggiorato dal fatto la Russia detiene ancora il monopolio per la produzione dell’Haleu (“High-assay low enriched uranium”), necessario per i reattori di nuova generazione.

L’atomo russo e la guerra in Ucraina

Il 24 Febbraio prossimo saranno trascorsi già due anni dall’invasione Russa in Ucraina e nonostante i tentativi fatti per arginare la dipendenza dell’Occidente dalle materie prime russe la strada pare ancora in salita, soprattutto per quanto riguarda l’energia. Si è infatti sempre parlato molto di come il gas e il petrolio russo avrebbero – ed hanno – condizionato le economie europee, ma poco si è scritto dell’Haleu e della posizione strategica del Cremlino nella catena di arricchimento dell’Uranio.

Grazie al colosso Rosatom, la Russia rappresenta il primo produttore al mondo di Uranio arricchito al mondo, tant’è che un quinto del fabbisogno dell’UE e degli Usa attuale proviene proprio da Mosca. L’arrivo delle sanzioni e il protrarsi del conflitto in Ucraina hanno imposto investimenti stellari, da parte dell’UE e degli Usa, per recuperare l’indipendenza energetica su una risorsa ad oggi chiave, com’è l’Uranio e dire basta a Putin.

Il problema, oltre ai costi dell’U3O8, che ha risfondato il tetto dei 100$ a libbra, è che la fonte energetica dei reattori di quarta generazione (quegli SMR su cui punta anche l’Italia) è l’Haleu ed è ancora un monopolio russo.

Gli Usa investono sull’indipendenza dell’atomo. La corsa all’Haleu

Per fronteggiare la Russia l’Occidente, con una cordata che comprende 21 Paesi, si è data l’obiettivo di triplicare la propria capacità nucleare da qui al 2050. Tuttavia, come riporta il Financial Times, questo è forse uno dei momenti peggiori per tentare questa impresa: alti tassi, alti prezzi, forte speculazione; inoltre, il nucleare resta una fonte molto più costosa – già di partenza – rispetto alle altre in commercio.

Nonostante tutto questo, però, Biden sta comunque tentando questa via e lo scorso Novembre, tramite il Congresso, ha finanziato progetti per la produzione di Haleu e SMR per 2,2 mld di dollari. D’altronde, in questa corsa tecnologica gli Usa rincorrono Cina e Russia, con quest’ultima che ha già in programma la costruzione di 30 reattori in giro per il mondo e ciò le permetterà di esercitare un forte soft power: che è poi la linfa di questa nuova corsa all’atomo.

Le supply chain che facevano e fanno ancora girare il mondo

La recente rinnovata espansione del settore nucleare, le promesse sull’Haleu e sugli SMR, dovrebbero far riflettere sulla distanza che c’è tra le idee e la realtà. Il processo di de-globalizzazione non avviene e non avverrà in una notte, né in due anni, come dimostra il blocco del transito marittimo imposto dagli Houthi. Il mondo funziona ancora con le regole del passato e questo è oggi un problema con il quale non ci si riesce a confrontare seriamente.

La tentazione, come nel caso del gas e adesso della corsa al nucleare, è ragionare sul breve-medio termine, senza modificare una struttura, quella della globalizzazione, che continua e continuerà a condizionare le scelte dei grandi Paesi del mondo, anche su temi centrali come quello dell’indipendenza energetica.

di Claudio Dolci

Approfondimenti

Una proposta per battere l’inverno demografico

Made in Italy: sì, ma quale?

L’Europa dei veti al voto: l’analisi del Patto di Stabilità che verrà